Kinh doanh phế liệu mang lại lợi nhuận cao nhưng tiềm ẩn nhiều rủi ro pháp lý về thuế. Nhiều vựa thu mua phế liệu lẫn doanh nghiệp luôn băn khoăn: Thu mua phế liệu có phải đóng thuế không? Bài viết dưới đây được cố vấn chuyên môn bởi ông Mr Khang (CEO phelieu.vn) sẽ làm rõ quy trình nộp thuế giá trị gia tăng (GTGT), nghĩa vụ thuế thu nhập (TNCN và TNDN), cách xử lý chứng từ hóa đơn đầu vào và lệ phí môn bài. Qua đó giúp các đơn vị tối ưu hóa quy trình định giá, thanh lý tài sản dư thừa và đáp ứng tiêu chuẩn tái chế công nghiệp đúng luật.

Người dân bán phế liệu nhỏ lẻ và cá nhân thu gom có phải đóng thuế không?

Cá nhân bán phế liệu không thường xuyên và người thu gom ve chai nhỏ lẻ không thuộc đối tượng phải tự kê khai và nộp thuế GTGT. Nghĩa vụ thuế chỉ phát sinh khi họ đăng ký mô hình Hộ kinh doanh hoặc Doanh nghiệp theo quy định pháp luật hiện hành.

Nói cách khác, bà hàng xóm mang vài ký giấy vụn hay lon bia ra bán cho vựa thì không phát sinh bất kỳ nghĩa vụ thuế nào về phía họ. Tuy nhiên, phía vựa thu mua lại có trách nhiệm xử lý chứng từ đúng quy định.

Góc nhìn thực tế từ chuyên gia Mr Khang: Khi vựa thu mua phế liệu trực tiếp từ các đối tượng không có hóa đơn, chủ vựa bắt buộc phải lập bảng kê mua hàng để hợp thức hóa dòng tiền ra. Bỏ qua bước này là rủi ro bị cơ quan thuế áp tội “trốn thuế” hoặc “mua bán hóa đơn khống” dù thực tế không có gian lận.

Doanh nghiệp và hộ kinh doanh phế liệu phải nộp những loại thuế nào?

Nghĩa vụ thuế trong ngành phế liệu phụ thuộc hoàn toàn vào mô hình hoạt động. Hộ kinh doanh và doanh nghiệp áp dụng hai khung thuế khác nhau. Bảng phân loại dưới đây giúp bạn đối chiếu nhanh trước khi đi vào từng sắc thuế cụ thể.

Thuế Giá trị gia tăng (GTGT) đối với giao dịch phế liệu là bao nhiêu?

Thuế GTGT trong ngành phế liệu không áp dụng một mức duy nhất mà phụ thuộc vào phương pháp tính thuế của từng đơn vị. Theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, có hai mức thuế suất chính:

Doanh nghiệp áp dụng phương pháp khấu trừ: Khi xuất bán phế liệu phát sinh từ sản xuất hoặc thu mua thương mại, thuế suất GTGT bắt buộc là 10% trên giá bán. Đây là mức phổ thông theo Luật Thuế GTGT 2024 vì phế liệu (sắt vụn, thép vụn, nhựa phế liệu, giấy vụn…) không thuộc diện áp thuế suất 0% hay 5%.

Hộ kinh doanh và cá nhân kinh doanh áp dụng phương pháp trực tiếp: Thuế GTGT được tính theo tỷ lệ 1% trên doanh thu bán ra theo quy định tại Thông tư 40/2021/TT-BTC.

Lưu ý quan trọng: Nhiều bài viết trên thị trường nhầm lẫn rằng hộ kinh doanh phế liệu phải chịu thuế GTGT 10%. Điều này sai. Hộ kinh doanh không áp dụng phương pháp khấu trừ nên mức thuế GTGT chỉ là 1% trên doanh thu, không phải 10% trên giá trị gia tăng.

Xem thêm bảng giá phế liệu cập nhật hàng ngày để tính toán nghĩa vụ thuế chính xác hơn.

Thuế Thu nhập Doanh nghiệp (TNDN) và thuế Thu nhập Cá nhân (TNCN) trong ngành phế liệu

Bên cạnh thuế GTGT, mỗi mô hình kinh doanh còn phát sinh nghĩa vụ thuế thu nhập riêng biệt.

Doanh nghiệp (TNDN): Áp dụng mức thuế suất 20% trên phần lợi nhuận sau khi đã trừ đi toàn bộ chi phí hợp lý hợp lệ. Chi phí nguyên liệu đầu vào, vận chuyển, nhân công và khấu hao đều được tính vào chi phí được trừ nếu có chứng từ hợp lệ.

Hộ kinh doanh và cá nhân kinh doanh (TNCN): Nộp thuế TNCN với thuế suất 1% trên doanh thu thực tế nếu doanh thu vượt ngưỡng 100 triệu đồng mỗi năm. Dưới ngưỡng này, hộ kinh doanh không phát sinh nghĩa vụ TNCN.

Như vậy, hộ kinh doanh phế liệu có doanh thu trên 100 triệu đồng mỗi năm sẽ nộp tổng cộng 2% trên doanh thu (1% GTGT + 1% TNCN), không tính lệ phí môn bài.

Lệ phí môn bài áp dụng cho cơ sở kinh doanh phế liệu

Lệ phí môn bài là khoản phải nộp định kỳ hàng năm, áp dụng theo Nghị định 139/2016/NĐ-CP. Mức đóng cụ thể như sau:

Hộ kinh doanh: Từ 300.000 đồng đến 1.000.000 đồng mỗi năm tùy theo doanh thu thực tế. Hộ kinh doanh được miễn lệ phí môn bài trong năm đầu tiên thành lập.

Doanh nghiệp: Từ 2.000.000 đồng đến 3.000.000 đồng mỗi năm dựa trên vốn điều lệ đăng ký. Doanh nghiệp có vốn điều lệ trên 10 tỷ đồng nộp 3.000.000 đồng mỗi năm. Dưới 10 tỷ đồng nộp 2.000.000 đồng mỗi năm.

Cách xử lý chứng từ hóa đơn đầu vào khi thu mua phế liệu để không bị xuất toán chi phí

Đây là phần quan trọng nhất đối với bất kỳ ai làm nghề phế liệu. Hầu hết các vụ truy thu thuế và phạt hành chính trong ngành đều xuất phát từ sai sót trong xử lý chứng từ đầu vào, không phải từ việc bán hàng.

Áp dụng Bảng kê 01/TNDN hợp lệ: Khi thu mua trực tiếp từ người dân không có hóa đơn, doanh nghiệp phải lập bảng kê 01/TNDN kèm theo ảnh chụp CCCD hoặc CMND của người bán. Đây là cơ sở pháp lý duy nhất để hợp thức hóa chi phí đầu vào khi không có hóa đơn đỏ.

Kỹ thuật định giá qua tỷ lệ hao hụt (trừ tạp chất): Cơ quan thuế luôn soi rất kỹ phần hao hụt trong ngành phế liệu. Chuyên gia Mr Khang chia sẻ ví dụ thực tế: Khi mua 5 tấn “ba dớ sắt” (mạt sắt cơ khí lẫn dầu nhớt), cần nhẩm tính tỷ lệ trừ tạp thực tế (ví dụ 10% tạp chất dầu mỡ). Trên Bảng kê 01/TNDN và biên bản bàn giao, kế toán phải thể hiện rõ khối lượng thực tế thanh toán. Nếu số liệu kho lệch với số liệu trên chứng từ thuế, đơn vị sẽ bị phạt hành chính khi quyết toán thuế.

Xem thêm quy trình thu mua phế liệu sắt để hiểu rõ hơn cách phân loại và định giá đúng chuẩn.

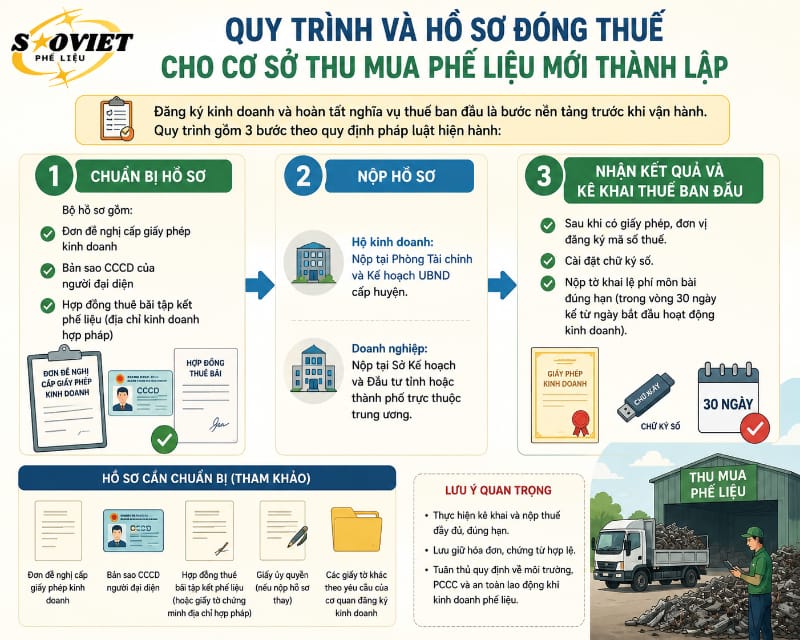

Quy trình và hồ sơ đóng thuế cho cơ sở thu mua phế liệu mới thành lập

Đăng ký kinh doanh và hoàn tất nghĩa vụ thuế ban đầu là bước nền tảng trước khi vận hành. Quy trình gồm 3 bước theo quy định pháp luật hiện hành:

Bước 1: Chuẩn bị hồ sơ. Bộ hồ sơ gồm đơn đề nghị cấp giấy phép kinh doanh, bản sao CCCD của người đại diện và hợp đồng thuê bãi tập kết phế liệu (địa chỉ kinh doanh hợp pháp).

Bước 2: Nộp hồ sơ. Hộ kinh doanh nộp tại Phòng Tài chính và Kế hoạch UBND cấp huyện. Doanh nghiệp nộp tại Sở Kế hoạch và Đầu tư tỉnh hoặc thành phố trực thuộc trung ương.

Bước 3: Nhận kết quả và kê khai thuế ban đầu. Sau khi có giấy phép, đơn vị đăng ký mã số thuế, cài đặt chữ ký số và nộp tờ khai lệ phí môn bài đúng hạn (trong vòng 30 ngày kể từ ngày bắt đầu hoạt động kinh doanh).

Rủi ro mua bán hóa đơn phế liệu khống và bài học thực tế từ chuyên gia

Thực trạng phổ biến trong ngành: Nhiều cơ sở thu gom nhỏ lẻ không có đầu vào chứng từ hợp lệ nên tìm cách mua hóa đơn đầu vào khống từ các “công ty ma”. Hành vi này cấu thành tội trốn thuế và mua bán hóa đơn khống theo Bộ luật Hình sự, với mức phạt từ phạt tiền đến truy tố hình sự tùy mức độ.

Bài học thực chiến từ chuyên gia Mr Khang: Trong hai lần đấu thầu thanh lý nhà máy FDI Nhật Bản tại KCN Sóng Thần (năm 2021 và 2023), các đối tác FDI và tập đoàn lớn không chỉ cần hóa đơn GTGT đầu ra. Họ kiểm tra hồ sơ năng lực bảo vệ môi trường, chứng nhận hủy hàng bảo mật (cho hàng lỗi và hàng tồn kho) và điểm cuối của dòng phế liệu (tái chế hay chôn lấp). Xây dựng hệ thống chứng từ đầu vào bằng Bảng kê 01/TNDN trung thực, kết hợp công nghệ kiểm định như giám định kim loại bằng máy quang phổ cầm tay để bóc tách rõ đồng đỏ, đồng cháy và đồng cáp, là cách duy nhất giúp doanh nghiệp vừa tối ưu thuế vừa thắng thầu các dự án lớn.

Xem thêm quy trình thu mua phế liệu đồng và các tiêu chuẩn kiểm định kim loại trong đấu thầu FDI.

Xu hướng phát triển bền vững và chính sách thuế ưu đãi trong ngành tái chế

Ngành phế liệu không còn chỉ là hoạt động thu gom đơn thuần. Xu hướng kinh tế tuần hoàn và chuẩn ESG đang tạo ra một khung pháp lý và chính sách thuế mới, mở ra cơ hội lớn cho các đơn vị kinh doanh bài bản.

Trách nhiệm EPR và cơ hội hoàn thuế môi trường cho doanh nghiệp tái chế

EPR (Extended Producer Responsibility) là cơ chế buộc nhà sản xuất chịu trách nhiệm về vòng đời sản phẩm sau khi tiêu dùng. Các doanh nghiệp sản xuất chuyển đổi sang dùng nguyên liệu tái chế như nhôm dẻo, nhôm đà hay nhựa tái sinh sẽ được hưởng hỗ trợ từ Quỹ Bảo vệ Môi trường và có thể được giảm hoặc hoàn thuế bảo vệ môi trường theo quy định hiện hành. Đây là đòn bẩy tài chính đáng kể khi chi phí nguyên liệu tái chế ngày càng cạnh tranh so với nguyên liệu sơ cấp.

Quy định an toàn phòng cháy chữa cháy và bảo vệ môi trường cho vựa phế liệu

Giấy phép kinh doanh phế liệu đi kèm một loạt điều kiện bắt buộc mà nhiều chủ vựa bỏ qua. Cơ sở phải có bể chứa nước thải đạt chuẩn, hệ thống che chắn ngăn chất lỏng từ ba dớ sắt hoặc inox rò rỉ ra đất và nước ngầm. Hệ thống phòng cháy chữa cháy phải được nghiệm thu bởi cơ quan Cảnh sát PCCC trước khi đi vào hoạt động. Vi phạm các điều kiện này có thể dẫn đến đình chỉ hoạt động và phạt hành chính, nặng hơn là thu hồi giấy phép kinh doanh.

Thông tin trong bài viết được tổng hợp dựa trên Luật Thuế GTGT 2024, Nghị định 181/2025/NĐ-CP, Thông tư 40/2021/TT-BTC và Nghị định 139/2016/NĐ-CP. Để được tư vấn cụ thể theo từng trường hợp, độc giả nên tham khảo ý kiến của kế toán thuế hoặc cơ quan thuế địa phương.

Mr. Khang CEO của Công ty TNHH Phế Liệu Sao Việt là một chuyên gia giàu kinh nghiệm với hơn 12 năm hoạt động trong lĩnh vực tư vấn và thu mua phế liệu giá cao trên toàn quốc. Mr Khang sở hữu kiến thức sâu rộng về thị trường phế liệu từ các loại vật liệu như sắt, thép, nhôm, nhựa, đến vải và các loại phế liệu khác. Sẵn sàng hỗ trợ quý khách hàng thu mua phế liệu với giá cao nhất.